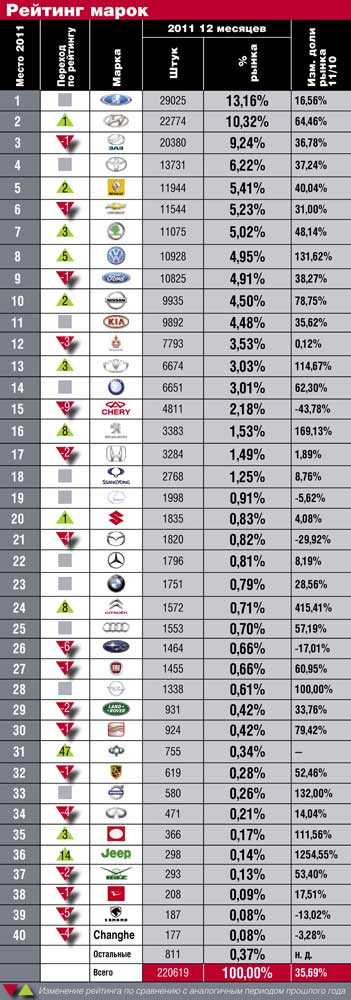

В минувшем году украинцы купили 220 тысяч новых легковушек. Это первое заметное повышение продаж после кризиса 2009-го.

В минувшем году украинцы купили 220 тысяч новых легковушек. Это первое заметное повышение продаж после кризиса 2009-го.

В минувшем году украинцы купили 220 тысяч новых легковушек. Это первое заметное повышение продаж после кризиса 2009-го.

В течение 2009–2010 годов объем рынка составлял 162 тысячи новых машин, а в 2011-м он вырос на 35% – до 220 тысяч. Такой показатель позволил Украине переместиться в рейтинге автомобильных рынков Европы с 15-го на 13-е место. Более того, мы продемонстрировали одну из самых существенных в Старом Свете динамику продаж – выше только у России и ряда стран с небольшим объемом рынка, на которых кризис отразился сильнее всего. Рекордным для нашей страны было 7-е место в этом рейтинге, когда украинцы в 2008-м купили 623 тысячи авто.

Трейд-ин «не пошел»

До кризиса объем реализаций новых легковушек был большим, чем внутренних перепродаж. После 2009 года эта тенденция изменилась на противоположную и держится до сих пор. Правда, в 2011-м количество перепродаж внутри страны еще уменьшилось – реализовать подержанную машину стало сложнее. Скорее всего, это связано с кредитованием – если новый автомобиль в середине года можно было взять в кредит даже под 0% годовых, то условия на подержанный были куда менее привлекательны – 16–18% при небольшом выборе банков, кредитующих б/у авто. Несмотря на законодательное урегулирование продаж по схеме trade-in с начала 2011 года, этот механизм так и не заработал в полную силу. Дилеры пока не начали предлагать потенциальным покупателям новых автомобилей за старую машину рыночную цену. А поиск покупателей и продавцов подержанных авто постепенно сместился в Интернет, на специализированные сайты типа avtobazar.ua. В то же время ввоз б/у легковушек из-за границы стабилизировался до незначительных для рынка 1,4 тысячи единиц.

|  |

| |

|

Китайский пшик

В течение 2011 года значительного изменения объемов дилерских сетей не произошло. Впрочем, каждый из крупных операторов рынка отметился открытием нескольких новых дилерских или концептуальных центров. Не было также громких переходов прав дистрибуции определенных марок от одних компаний к другим – кажется, что автомобильный рынок в 2011-м стабилизировался. Самым значимым событием стало возвращение в Украину китайских марок, многие из которых в период кризиса покинули нашу страну. Причем заниматься китайскими брендами начали совсем не те компании, которые импортировали их до кризиса. Так, корпорация «Богдан», до этого никогда не имевшая дела с «китайцами», вывела на рынок сразу две марки – бюджетный Lifan и внедорожники с новой легковой линейкой Great Wall. «Группа компаний «АИС» добавила в свой портфель MG – британскую марку, собираемую в Поднебесной, «Автогруппа ВИПОС» – Brilliance, польские основатели «Формулы Мотор Украина» (Automotive Europe Corporation) начали дистрибуцию BYD. Кроме того, на выставке SIA’2011 были представлены легковушки FAW, но ни одна украинская компания пока не вызвалась продавать их в нашей стране. Впрочем, такое массовое вхождение «китайцев» мало повлияло на структуру отечественного авторынка – все названные марки по итогам года вместе продали чуть более 600 автомобилей, что составляет всего 0,28% рынка. Основными игроками в китайском сегменте остались «старожилы» Chery и Geely, причем первая существенно снизила продажи в 2011 году, а вторая – увеличила. При этом общая доля всех китайских машин по сравнению с 2010-м снизилась с 8,1% до 5,6% соответственно. Свою часть рынка также несколько утратили российские (из-за снижения доли Lada) и японские (последствия разрушительного землетрясения и цунами) автомобили. Авто из Евросоюза и Южной Кореи увеличили ее, а украинские производители сохранили статус-кво по сравнению с прошлым годом. Запорожский автозавод взамен «Славуты» начал выпускать ЗАЗ Forza, а «Богдан» вывел на рынок «десятое» семейство Lada под собственным брендом.

Эра электромобилей в Украине так и не началась – были ввезены лишь несколько «китайцев» и первая партия Mitsubishi MiEV для испытаний в наших широтах.

Из-за высоких налогов при первой регистрации ввозить легковушки в Украину стало совсем невыгодно.

Не без ажиотажа

Одним из главных стимулов роста рынка в 2011-м стало постепенное возрождение автокредитования. В течение года, вплоть до IV квартала, банки все более активно выдавали автокредиты, сотрудничали с автосалонами по разработке льготных программ, снижали процентные ставки. В результате доля автомобилей, проданных в кредит, выросла с 13% в январе до 21% в сентябре. Отсутствие кредитных средств у финансовых учреждений в конце года охладило интерес к этому виду финансирования покупок как у банкиров (некоторые прекратили автокредитование или повысили процентные ставки), так и у потенциальных покупателей.

Одним из существенных факторов повышения спроса на легковушки в середине года уже почти традиционно для нашей страны стал ажиотаж. Он образовался после запроса ассоциации украинских автопроизводителей в соответствующее подразделение Минэкономики о необходимости ввести дополнительную заградительную пошлину для иномарок. Правительство начало расследование по данному вопросу, но пока так и не довело его до конца (запретили лишь импорт узбекских автомобилей – антиконкурентное законодательство этой страны не позволяло ввозить туда украинские авто). Но в связи с возможной угрозой повышения цен украинцы начали покупать в автосалонах больше машин. В июле–сентябре 2011 года они приобретали по 20–21 тысяче легковушек в месяц, причем не только иномарок, но и отечественных авто. Об этом говорит тот факт, что средняя стоимость автомобиля снизилась с 16,5–17,5 тыс. евро в первой половине года до 15,5-15,9 тыс. евро в указанные месяцы. Интересно, что предновогодний всплеск реализаций (20,7 тыс. в ноябре и 24,8 тыс. в декабре) уже не был связан с ажиотажем и наблюдался даже при снижении активности кредитования – в это время дилеры привезли на рынок ряд долгожданных новинок или покрыли дефицит моделей, который был на протяжении года.

Год спокойствия?

Судя по прогнозам аналитиков, в 2012 году на авторынке не ожидается особых изменений. Основными факторами, влияющими на объемы продаж, станут дальнейшая угроза повышения пошлин или квотирования иномарок, проведение футбольного Чемпионата Евро-2112 в июне и парламентских выборов осенью, а также девальвационные ожидания (снижение курса национальной валюты), инфляция и связанное с ними повышение стоимости топлива. Поэтому прогнозы операторов рынка на 2012 год довольно сдержанны и колеблются в районе 250–280 тыс. автомобилей.

Автомобили, «взорвавшие» украинский рынок в 2011 году:

Hyundai Accent.

Машина, созданная корейцами специально для стран СНГ и поступающая к нам из соседней России, с начала продаж заняла одну из лидирующих позиций среди иномарок и достигла общего результата за год в 6,4 тыс. ед., опередив любую из моделей Lada.

Toyota Camry.

Еще до начала продаж было заказано около восьми сотен единиц нового поколения модели, любимой чиновниками и предпринимателями среднего звена. Поэтому только за два последних месяца новых Camry продали больше, чем модели предыдущей генерации за остальной период года.

ЗАЗ Forza.

В начале года, после запуска производства, украинцы отнеслись к новинке «ЗАЗа» сдержанно. Но с сентября Forza продается по 300–400 единиц в месяц. Динамика роста достаточно оптимистична.

VW Polo Sedan.

Реализации Volkswagen из России сначала сдерживались квотированием поставок, но с октября украинцы уже смогли покупать их без ограничений. И продажи выросли до 620–730 единиц в месяц.

Skoda Octavia A5.

Хотя модель уже не первый год на рынке, сбалансированное соотношение цены и потребительских характеристик вкупе с отсутствием в продаже более бюджетной Octavia Tour позволило А5 держаться на вершине рейтинга иномарок почти весь год с общим результатом в 6,5 тыс. шт.

Продажи по концернам-производителям* | |

Renault-Nissan | 44123 |

ВАЗ (Lada) | 21773 |

Renault | 11944 |

Nissan | 9935 |

Infiniti | 471 |

Hyundai Group | 32666 |

Hyundai | 22774 |

Kia | 9892 |

VW Group | 24510 |

Skoda | 11075 |

Volkswagen | 10928 |

Audi | 1553 |

Seat | 924 |

Bentley | 29 |

УкрАВТО | 22347 |

ЗАЗ | 20380 |

ВАЗ (Lada) | 1967 |

GM | 19583 |

Chevrolet | 11544 |

Daewoo | 6674 |

Opel | 1338 |

Cadillac | 22 |

Toyota Motor | 15937 |

Toyota | 13731 |

Lexus | 1998 |

Daihatsu | 208 |

Ford Group | 13228 |

Ford | 10825 |

Mazda | 1820 |

Volvo | 580 |

Mitsubishi Motors | 7793 |

Mitsubishi | 7793 |

Geely Group | 6655 |

Geely | 6651 |

Богдан | 6040 |

ВАЗ (Lada) | 5285 |

Bogdan | 755 |

Psa | 4955 |

Peugeot | 3383 |

Citroёn | 1572 |

Chery Auto | 4811 |

Chery | 4811 |

Honda | 3342 |

Honda | 3284 |

Acura | 58 |

Mahindra & Mahindra Ltd. | 2798 |

SsangYong | 2768 |

BMW Group | 1893 |

BMW | 1751 |

Mini | 131 |

Rolls-Royce | 11 |

Suzuki | 1835 |

Suzuki | 1835 |

Daimler AG | 1802 |

Mercedes-Benz | 1796 |

Fiat Group | 1528 |

Fiat | 1455 |

Alfa-Romeo | 47 |

Lancia | 13 |

Fuji Heavy Industries | 1464 |

Subaru | 1464 |

Tata Motors | 975 |

Land Rover | 931 |

Jaguar | 43 |

Всего | 220 619 |

* Не включены марки, реализовавшие менее 10 ед. | |

Данные www.autoconsulting.ua | |

Продажи в Европе | |||

Страна | 2011 | 2010 | % изм. 11/10 |

Германия | 3 173 634 | 2 916 260 | +8,8 |

Россия | 2 653 408 | 1 912 794 | +38,7 |

Франция | 2 204 229 | 2 251 669 | -2,1 |

Великобритания | 1 941 253 | 2 030 846 | -4,4 |

Италия | 1 748 143 | 1 961 579 | -10,9 |

Испания | 808 059 | 982 015 | -17,7 |

Бельгия | 572 211 | 547 347 | +4,5 |

Нидерланды | 556 123 | 482 544 | +15,2 |

Австрия | 356 145 | 328 563 | +8,4 |

Швейцария | 318 958 | 294 239 | +8,4 |

Швеция | 304 984 | 289 684 | +5,3 |

Польша | 277 430 | 315 858 | -12,2 |

Украина | 220 619 | 162 595 | +35,7 |

Чехия | 173 282 | 169 236 | +2,4 |

Дания | 168 707 | 153 858 | +9,7 |

Португалия | 153 433 | 223 464 | -31,3 |

Норвегия | 138 345 | 127 754 | +8,3 |

Финляндия | 126 123 | 111 989 | +12,6 |

Греция | 97 682 | 141 499 | -31,0 |

Ирландия | 89 896 | 88 446 | +1,6 |

Румыния | 81 719 | 94 541 | -13,6 |

Словакия | 68 203 | 64 033 | +6,5 |

Словения | 58 417 | 59 226 | -1,4 |

Люксембург | 49 881 | 49 726 | +0,3 |

Венгрия | 45 097 | 43 479 | +3,7 |

Болгария | 19 136 | 15 646 | +22,3 |

Эстония | 15 350 | 8 848 | +73,5 |

Литва | 13 223 | 7 970 | +65,9 |

Латвия | 8 849 | 4 976 | +77,8 |

Исландия | 5 038 | 3 106 | +62,2 |

Всего Европа (Eu+Efta+Ua+Ru) | 16 447 577 | 15 843 790 | +3,8 |

Данные: ACEA, Autо-Cosulting | |||

Распределение продаж по регионам | ||||

Область | 12 месяцев 2011 | 2011/2010, % | Изм. доли рынка | |

шт. | % | |||

Винницкая | 5114 | 2,32% | 38,67% | 2,20% |

Волынская | 1780 | 0,81% | 17,96% | -13,06% |

Луганская | 10462 | 4,74% | 47,77% | 8,90% |

Днепропетровская | 18867 | 8,55% | 43,78% | 5,97% |

Донецкая | 27272 | 12,36% | 67,44% | 23,40% |

Житомирская | 3650 | 1,65% | 34,59% | -0,81% |

Закарпатская | 3081 | 1,40% | 24,59% | -8,18% |

Запорожская | 9366 | 4,25% | 33,48% | -1,63% |

Ивано-Франковская | 2673 | 1,21% | 23,41% | -9,05% |

г. Киев | 41396 | 18,76% | 29,97% | -4,21% |

Киевская | 11796 | 5,35% | 44,86% | 6,76% |

Кировоградская | 4281 | 1,94% | 24,05% | -8,58% |

Р-ка Крым | 9870 | 4,47% | 29,90% | -4,26% |

Львовская | 6338 | 2,87% | 26,15% | -7,02% |

Николаевская | 4356 | 1,97% | 19,83% | -11,68% |

Одесская | 10201 | 4,62% | 19,38% | -12,02% |

Полтавская | 7180 | 3,25% | 24,61% | -8,16% |

Ровенская | 2196 | 1,00% | 31,26% | -3,26% |

Сумская | 4381 | 1,99% | 30,19% | -4,05% |

Тернопольская | 2390 | 1,08% | 18,43% | -12,71% |

Харьковская | 15047 | 6,82% | 35,24% | -0,33% |

Херсонская | 4134 | 1,87% | 37,48% | 1,32% |

Хмельницкая | 4282 | 1,94% | 19,91% | -11,63% |

Черкасская | 4998 | 2,27% | 38,33% | 1,95% |

Черниговская | 3698 | 1,68% | 40,88% | 3,82% |

Черновицкая | 1810 | 0,82% | 18,07% | -12,98% |

Всего | 220 619 | 100,00% | 35,69% | — |

По данным www.autoconsulting.com.ua