-871x572-c-default.jpg)

Автовладельцы привыкли к тому, что страховщики не хотят выплачивать им денежную компенсацию. Это касается и ОСАГО. «АЦ» выяснял, в каких случаях пострадавший в ДТП может лишиться выплаты по «автогражданке» и как этого избежать.

Автовладельцы привыкли к тому, что страховщики не хотят выплачивать им денежную компенсацию. Это касается и ОСАГО. «АЦ» выяснял, в каких случаях пострадавший в ДТП может лишиться выплаты по «автогражданке» и как этого избежать.

Чаще всего отказы связаны с договорами КАСКО, где убытки большие, и страховщики, чтобы сэкономить лишнюю копейку, ищут любые доводы и причины, лишь бы не возмещать ущерб. Но, как показывает практика, отказать СК вправе и по договорам «автогражданки», даже несмотря на то, что пострадавшего защищает законодательство. Достаточно открыть Закон «Об обязательном страховании гражданско-правовой ответственности» и вчитаться в те пункты, которые оговаривают условия выплаты и ситуации, когда ущерб не компенсируется.

Не успел провиниться

ОСАГО отвечает за ущерб, нанесенный третьим лицам, поэтому если предполагаемый виновник ДТП в результате выявленных обстоятельств оказался «чист», убытки второй стороне страховщик возмещать не будет (ст. 32 п. 1). Например, суд установил, что авария произошла не по вине водителя, а из-за неотремонтированной дороги автомобиль потерял управление и врезался в едущую рядом машину. В такой ситуации пострадавшему остается надеяться лишь на свой полис КАСКО, если он у него имеется. Либо добиваться возмещения ущерба у тех, кто потенциально может за него отвечать – дорожных служб.

.jpg)

.jpg)

.jpg)

Двойная защита

Статья 38 Закона «Об автогражданке» определяет перечень документов, который должен подать пострадавший (заявление на выплату, подтверждение права собственности на ТС, справку из ГАИ и т. д. в зависимости от ситуации). Пока весь «пакет» не будет собран, страховщик не станет выплачивать деньги.

По идее, «автогражданка» защищает не только машину, но и людей, находящихся в ней. То есть, если в результате ДТП будет причинен ущерб жизни и здоровью, компания, застраховавшая ответственность виновника, будет обязана возместить его. Но если пассажиры уже имеют полис, защищающий от несчастных случаев на транспорте, выплаты по ОСАГО не будет (ст. 32 п. 3).

Когда спорт вреден

Не секрет, что нередко автовладельцы, питающие страсть к скорости, используют автомобили для любительских гонок или квестов. Однако действие полиса ОСАГО на гонки и состязания подобного рода не распространяется. Поэтому если во время соревнования произойдет авария, потерпевшему-гонщику страховщик платить не будет (ст. 32 п. 5). Вопрос лишь в том, что страховой компании придется доказать, что ДТП произошло именно при таких обстоятельствах. А сделать это будет непросто.

| .jpg) |

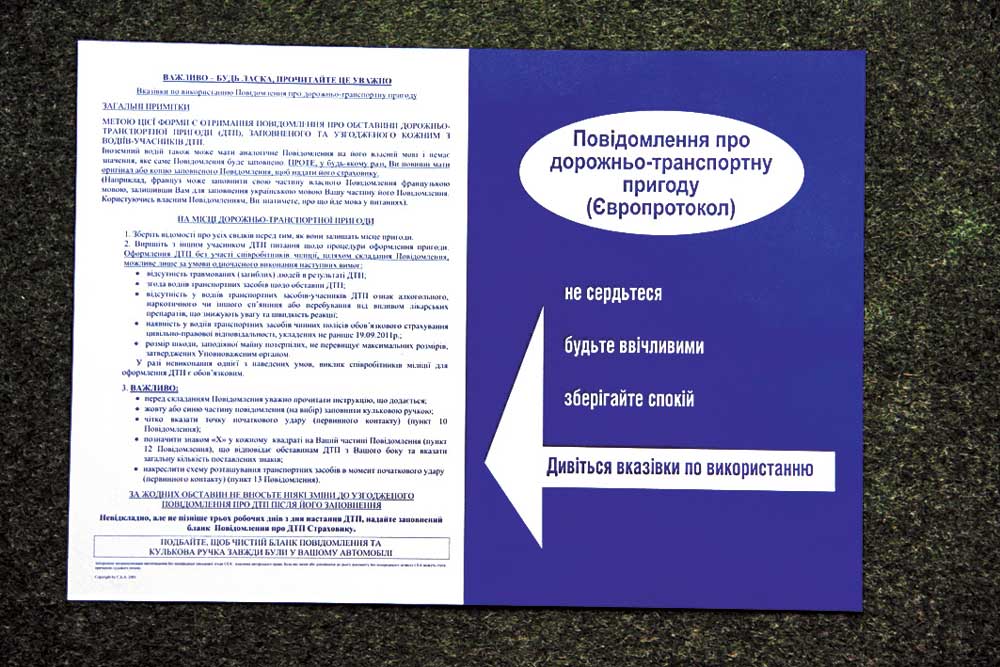

Чтобы правильно заполнить европротокол, надо прочитать целую брошюру. Многие, не осилив ее, делают в документе ошибки. А это может привести к отказу в выплате. |

Разберемся сами

При несущественной аварии автовладельцы зачастую предпочитают расчет «на месте». Что может быть проще: определили на глаз размер ущерба и, если одна из сторон признала свою вину, мирно разошлись. Тогда страховщик платить не будет. Но для подтверждения факта взаиморасчета необходима расписка о выплате определенной суммы и хотя бы приблизительное описание ДТП с подписями сторон и, желательно, свидетелей. Ведь если подтверждение будет лишь словесным, пострадавший попробует получить выплату, сославшись на то, что виновник сбежал с места аварии.

Страховщик может отказать и в случае неправильного заполнения «европротокола». Чтобы избежать этого, страховые компании отправляют на место ДТП аварийных комиссаров (при условии, что они свободны). Если документ заполнять самому, есть риск, что закрадется ошибка и страховщик даст «от ворот поворот».

Хитроумная схема

Последние 2-3 года страховщики все чаще жалуются на то, что они становятся жертвой мошенников. Поэтому, если окажется, что участники ДТП сговорились между собой и решили инсценировать аварию либо подтасовать некоторые факты ДТП, чтобы нажиться за счет СК или увеличить выплату, возмещения не будет. Более того, участников такой схемы могут привлечь к ответственности. Так, когда страховщик имеет основания полагать, что его пытались обмануть, он вправе передать дело правоохранительным органам. Если оно дойдет до суда, то по ст. 190 УК мошеннику грозит как минимум штраф в размере 850–1700 грн., а в худшем случае – от 5 до 12 лет тюрьмы.

Неправильно оформленные или поданные позже срока документы о страховом случае – самые распространенные причины отказа страховщиков в выплате.

Трезв или нет?

Если пострадавшего в ДТП уличат в том, что он управлял авто под действием алкоголя или наркотиков, выплата будет «урезанной». «Если водитель пострадавшего автомобиля находился в состоянии алкогольного опьянения, протокол об админнарушении составляется на двух участников (признается обоюдная вина – авт.). Тогда выплачивается 50% от общей суммы причиненного ущерба», – отмечает ведущий специалист отдела рассмотрения страховых дел департамента урегулирования убытков СК «ИНГО Украина» Андрей Нечас.

Отказ в выплате неизбежен в ситуации, когда вред причинен предметам антиквариата, изделиям из драгметаллов, драгкамней, картинам и т. д., находившимся в машине. «Если инкассаторская машина с деньгами попала в ДТП и сгорела, то стоимость авто возмещается, а содержимого – нет», – подчеркивает начальник управления андеррайтинга и перестрахования СК «Ритейл-Страхование» Олег Майоренко. Полис ОСАГО также не имеет силы в зоне стихийных бедствий, военных действий и терактов.

Случаи невозмещения ущерба страховщиком по ОСАГО*

1. Доказана невиновность в совершении ДТП второй стороны

2. Потерпевшие имеют полис страхования от несчастных случаев на транспорте

3. Пострадавший автомобиль участвовал в спортивных соревнованиях

5. При повреждении или уничтожении антиквариата, драгоценностей, предметов искусства, ценных бумаг

6. Если ДТП произошло по причине военного конфликта, теракта, стихийного бедствия

7. Когда страховая компания выявила попытку или факт мошенничества

8. При расчете между участниками дорожно-транспортного происшествия на месте

9. Если «европротокол» был заполнен с ошибками

* Отказ в выплате может быть связан с иными, специфическими ситуациями.

.jpg){kind=link}