В марте стоимость автокредитов снизилась, но банкиры смотрят на рынок автомобильного кредитования настороженно и пока не готовы уменьшать процентные ставки.

В марте стоимость автокредитов снизилась, но банкиры смотрят на рынок автомобильного кредитования настороженно и пока не готовы уменьшать процентные ставки.

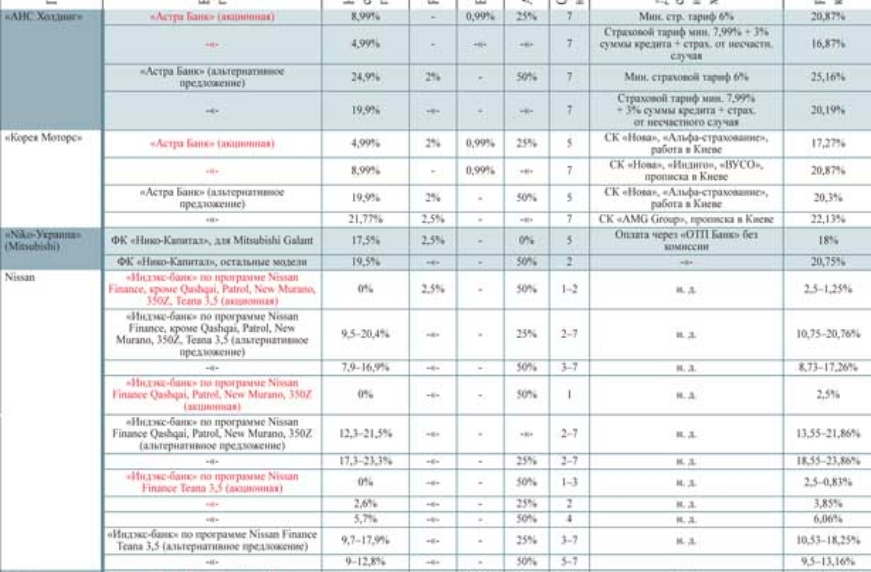

В марте процентные ставки на выдачу автокредитов впервые за несколько месяцев снизились на 0,11-0,5% в зависимости от групп авто и сроков кредитования (по данным компании «Простобанк Консалтинг»). Однако займы все еще остаются дорогими. Средняя реальная ставка для иномарок находится на уровне 17–18,6% годовых по кредитам сроком на 1–3 года и достигает 19,6-20% по кредитам на 4–7 лет. Если же брать в кредит отечественный автомобиль на 1–3 года, то банку придется отдавать за него 19,3-19,8% каждый год, а растянув заем на 4–7 лет – 18,3–19,7%.

Предпосылки есть

При этом банкиры считают, что веских оснований для удешевления стоимости автокредитов пока нет. «Второй квартал всегда отличался ростом продаж машин, в том числе и в кредит. Поэтому банки будут предлагать разнообразные программы в рамках сотрудничества с определенными партнерами, пытаясь снизить номинальную процентную ставку, так как именно на нее прежде всего обращает внимание потенциальный заемщик. Но говорить о существенном снижении как номинальной, так и эффективной процентной ставки пока не стоит», – заметил руководитель группы менеджеров по автокредитованию «ВТБ Банка» Константин Синельниченко.

И даже изменение учетной ставки Национального банка, которая в конце марта была снижена на 25 базовых пунктов – с 7,75% до 7,5%, не окажет серьезного влияния на процентную политику банков. «Хотя банки, работающие по плавающей ставке, при смягчении монетарной политики НБУ будут понижать и свои ставки», – рассуждает начальник управления массового рынка «Укрсоцбанка» Любовь Сыроватская. Но если учесть, что плавающая ставка регулярно пересматривается, а ее окончательный размер зависит не только от уровня доходности депозитов, но и той маржи, которую забирает себе банк, то говорить о стойкой тенденции снижения сложно.

Средняя реальная ставка для иномарок находится на уровне 17–18,6% годовых по кредитам на 1–3 года и достигает 19,6-20% по кредитам на 4–7 лет.

Но желания нет

Перед банками все еще остро стоит вопрос невозврата кредитов, автомобильных – в том числе. Например, если верить данным НБУ, то по итогам 2011 года доля «проблемных» займов в портфелях 35-ти ведущих финучреждений достигает 20–40%. Внушительная цифра. «Как результат, банки склонны не снижать, а, наоборот, повышать ставки по автокредитам, чтобы «отбить» потери, понесенные из-за недобросовестных заемщиков. Поэтому в ближайшее время можно даже ожидать вялотекущего роста реальных ставок по автокредитам на 1-2%. К тому же банки все чаще рассматривают вопрос о том, чтобы передать выдачу автокредитов своим дочерним лизинговым компаниям. Это выгоднее, чем заниматься кредитованием самостоятельно», – подчеркивает президент Украинского аналитического центра Александр Охрименко. Так что если вскоре вы захотите взять авто в кредит, нужно готовиться к тому, что банку придется отдавать не менее 20% в год. Кредиты под «докризисные» 14-15% годовых мы увидим не скоро.

Процентные ставки по автокредитам на начало апреля 2012 года | ||

Срок кредита | Средняя реальная ставка (иномарки) | Средняя реальная ставка (авто отечественного производства) |

1 год | 16,96% | 19,83% |

2 года | 17,87% | 19,32% |

3 года | 18,61% | 19,34% |

4 года | 19,65% | 19,65% |

5 лет | 19,60% | 19,46% |

6 лет | 19,79% | 18,75% |

7 лет | 19,87% | 18,34% |