Хотя показатели украинского авторынка 2009-го и 2010 годов в цифрах практически одинаковы, по структуре они сильно отличаются. За год значительно выросла стоимость автомобилей, а рейтинг продаж по маркам заметно изменился.

Хотя показатели украинского авторынка 2009-го и 2010 годов в цифрах практически одинаковы, по структуре они сильно отличаются. За год значительно выросла стоимость автомобилей, а рейтинг продаж по маркам заметно изменился.

Хотя показатели украинского авторынка 2009-го и 2010 годов в цифрах практически одинаковы, по структуре они сильно отличаются. За год значительно выросла стоимость автомобилей, а рейтинг продаж по маркам заметно изменился.

Действительно, разница между продажами новых автомобилей в Украине за 2009-й и 2010-й невелика, всего +0,19% – рынок новых легковушек в прошлом году составил 162,5 тыс. единиц. Кроме того, схожими оказались и показатели внутренних перепродаж подержанных авто, в 2010-м они немного упали – до 295 тыс. А ввоз бывших в употреблении машин из-за рубежа снизился до смешной цифры – одной тысячи единиц. Есть предпосылки, что это еще не предел. Новый Налоговый кодекс увеличил сбор при первой регистрации подержанных легковых авто, поэтому в текущем году их ввоз может сойти на нет.

{kind=link}

Цены пошли вверх

{kind=link}

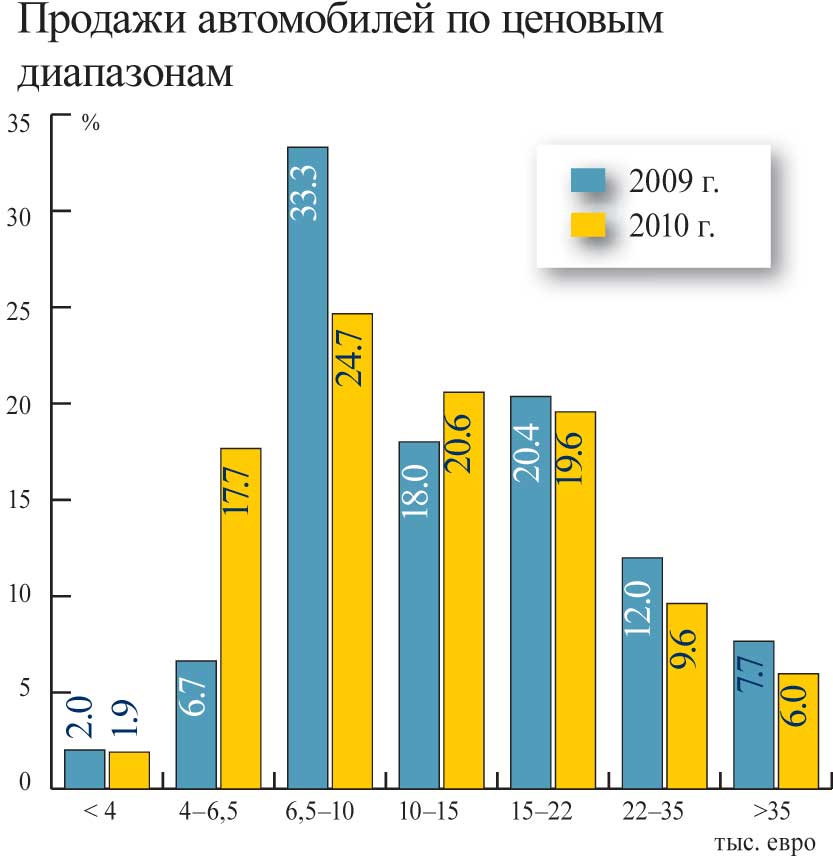

Еще одним доказательством роста цен является значительное падение продаж легковых автомобилей в сегменте от 4 до 6,6 тыс. евро и одновременное повышение в соседнем диапазоне – от 6,5 до 10 тыс. евро. В 2010 году этот сегмент занимал треть всего отечественного авторынка! Вряд ли доходы населения за эти два года серьезно повысились – номинальная средняя заработная плата согласно данным Минэкономразвития и торговли хоть и выросла на 10,2%, но составляет всего 2,2 тыс. грн. Такое смещение доли сегментов говорит о подорожании наиболее популярных машин.

Минувший год характеризовался отсутствием серьезных скачков или спадов в объемах продаж. «Стабильность рынка в 2010 году связана с отсутствием значительных изменений в законодательстве, затрагивающих авторынок, – говорит Генеральный директор Всеукраинской ассоциации автоимпортеров и дилеров ВААИД Олег Назаренко. – На протяжении 2010 года шла серьезная работа по подготовке Налогового кодекса. В частности, нам удалось легализовать процедуру выкупа автосалонами подержанного автомобиля и продажи взамен нового – trade-in». В начале года продажи были небольшими, зато со второго полугодия они активизировались. «Во втором полугодии наблюдалась более интенсивная динамика рынка, – отметила Генеральный директор ДП «Авто Интернешнл» Елена Дунина, – 19% роста относительно аналогичного периода 2009 года».

Спрос на автомобили и в прошлом, и в позапрошлом году сильно зависел от ценников в автосалонах. Поэтому, как только дистрибьютор существенно снижал цену на одну из моделей по сравнению с конкурентами, на нее тут же увеличивался спрос. Именно наличие или отсутствие дешевых либо акционных машин стало одним из основных факторов изменения уровня продаж и смены места в рейтинге среди конкурентов.

{kind=link}

В Европейском рейтинге продаж Украина потеряла одну позицию, переместившись с 14-го на 15-е место.

Распродажи и дефицит

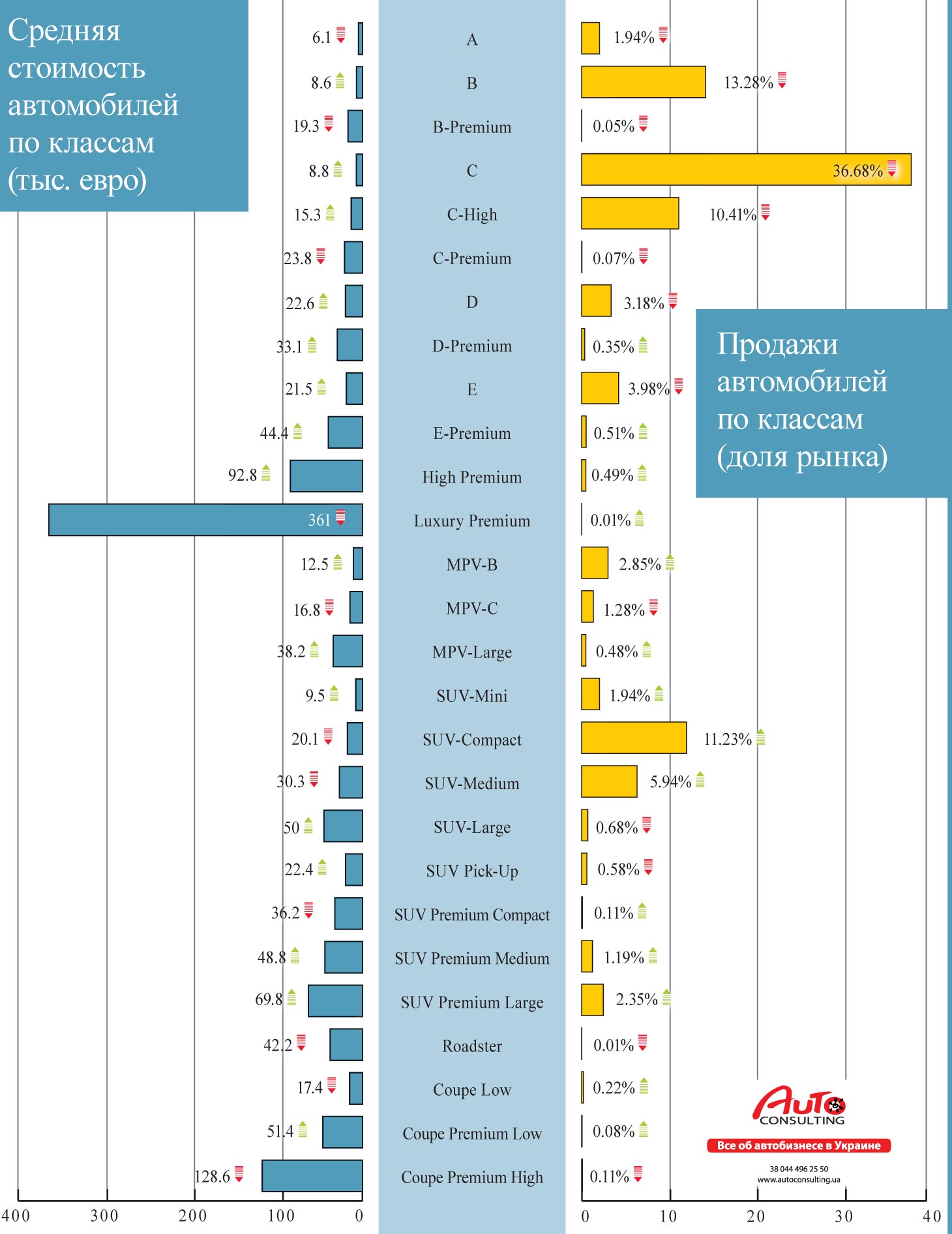

Благодаря договоренностям с производителями о поставках в Украину автомобилей по низким ценам выросли продажи и рейтинг таких марок, как Ford, SsangYong. Активная маркетинговая политика иностранных представительств повысила рейтинги Toyota, Peugeot, Citroёn. Удачный ребрендинг позволил завоевать значительную часть рынка ZAZ (смена марки популярного «Ланоса» с Daewoo на ZAZ), и Renault («присоединение» марки Dacia). Замена модельного ряда не всегда приводила к повышению продаж. Так, уход с рынка популярной Opel Astra G и вывод на рынок моделей нового поколения по значительно более высоким ценам стали причиной снижения продаж Opel. Во многих странах мира получил популярность новый модельный ряд Kia, поэтому в Украине даже ощущался дефицит на некоторые модели этой марки. Дефицитными были также определенные модели у Lada, Hyundai, Skoda, Seat, Renault, Volkswagen. Большинство моделей, которые приходилось ждать потенциальным покупателям, – новинки из пользующегося спросом в Украине класса SUV (Hyundai ix35, Kia Sportage, Mitsubishi ASX, Nissan Qashqai, Renault Duster, VW Tiguan, Porsche Cayenne). Доля реализаций абсолютно всех подклассов кроссоверов в 2010 году увеличивалась, а благодаря появлению новых массовых моделей особенно заметно росла популярность в классах SUV-mini и SUV-compact. Эти машины выбирали в основном почитатели автомобилей С-, D- и E-классов и компактных минивенов, доля которых в 2010 году заметно снизилась.

Покупателей машин премиум-марок также стало больше – продажи в премиум-сегментах всех классов, за исключением родстеров, заметно выросли. Аналогично зафиксирован рост в ценовом диапазоне – свыше 22 тысяч евро. То есть богатые люди начали обновлять свой автопарк даже без помощи автокредитования. В 2010 году появлялось все больше возможностей взять кредит на покупку новой машины. «Одной из положительных тенденций 2010-го стало оживление автомобильного кредитования, – говорит Артем Ткаченко, руководитель автомобильного бизнеса «ВиДи Груп». – В частности, если в начале года в кредит продали 5-5,5% машин, то к концу кредитный портфель автомобильных компаний вырос до 14,5%. Это очень серьезный результат. Кроме того, в конце года наблюдался процесс либерализации условий кредитования в части уменьшения ставок и условий получения займа». Если в середине года лидером на рынке был Renault благодаря наличию собственной, выгодной для покупателей программы, то уже в конце года, когда многие банки снизили процентные ставки и требования к заемщикам, в кредит чаще всего стали брать самые массовые автомобили – Lada, ZAZ.

{kind=link}

Зависимость спроса от цены машин видна даже в сегменте больших внедорожников. Стоимость автомобиля класса SUV Large за год выросла с 39 до 59 тыс. евро, а продажи упали на 22,5%.

Дороже всего – в столице

Вполне логично, что самые дорогие автомобили продавались в столице, средняя цена составляла 21,9 тыс. евро – это вдвое дороже, чем в Черниговской области. Более дорогие, чем в целом по стране (16,5 тыс. евро), машины выбирали жители Одесской и Харьковской областей.

Несмотря на увеличение стоимости автомобилей, украинцы, предпочитающие иномарки, не стали сторонниками продукции стран СНГ. Более того, доля лидера сегмента и отечественного авторынка – Lada в 2010 году по сравнению с предыдущим снизилась на 23%. И если бы Запорожский автозавод не отказался от марки Daewoo в пользу отечественной – ZAZ, судьба автомобилей из стран СНГ была бы еще драматичней. Интересно, что отрицательную динамику продаж, кроме «россиян», продемонстрировали также автомобили «родом» из Китая и Японии. А вот машины из стран Евросоюза и отечественная продукция продавались гораздо лучше, чем в 2009-м.

Главными покупателями новых легковушек в Украине по-прежнему остаются физические лица, хотя их доля снизилась с 92% в 2009 году до 89% в 2010-м. «Еще одним фактором улучшения ситуации на рынке стало возобновление корпоративных продаж, обновление парков крупных компаний», – отметил Артем Ткаченко. У предприятий особым спросом пользовались Skoda, Volkswagen, Volvo, Audi и Peugeot (более 20% продаж), а вот китайские (Geеly, Chery), корейские (Hyundai, Kia) и большинство японских марок (Honda, Nissan, Mazda, Suzuki) корпоративные клиенты покупали крайне редко (2–5% общих продаж). В то же время юридические лица приобретали более дорогие автомобили – средняя цена машины, покупаемой на предприятие, составила 17,3 тыс. евро против 16,4 тыс. евро у физлиц.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оптимизм, но сдержанный

Прогнозы развития рынка на ближайшие годы большинство аналитиков дают оптимистичные, но сдержанные. «Рынок новых легковых автомобилей 2011-го составит не более 185 тыс. единиц и увеличится по сравнению с прошлым годом на 14,4%», – говорит президент корпорации «Богдан» Олег Свинарчук. По его словам, среди факторов, которые повлияют на рост рынка, важнейшим является постепенное возобновление автокредитования. В то же время, по мнению эксперта, риск падения курса национальной валюты и некоторые нормы нового Налогового кодекса могут негативно повлиять на рынок. «Потенциал украинского рынка очень большой, однако стремительного роста мы не получим. На объемы продаж 2008 года рынок выйдет не раньше 2015-го. До этого он будет расти ежегодно на 15–20%», – добавил он. Если проанализировать динамику рынка за прошлые годы и сравнить с нынешним состоянием, то объем всего автомобильного рынка в Украине сегодня находится на уровне 2001–2002 годов, а новых машин – на уровне 2003–2004-го. Исходя из динамики прошлых лет, отечественный авторынок может достигнуть объемов 2008 года в 1 млн. авто (общий рынок – новые машины, плюс перепродажи подержанных) не ранее, чем через 6–7 лет, то есть в 2016–2017-м. Активизировать рынок может легализация системы обмена старой машины на новую в автосалоне – trade-in, которая прописана в Налоговом кодексе. «Легализация системы «трейд-ин» значительно облегчит деятельность производителей и дилеров на рынке Украины, – считает президент Ассоциации «Укравтопром» Михаил Резник. – Это большой шаг в поддержке нашего потребительского рынка. Результаты почувствует и покупатель, так как налог на прибыль не будет взиматься дважды и устанавливается нулевая ставка. Это позволит легализовать рынок вторичных продаж и сделать его цивилизованным». Впрочем, в начале года продажи trade-in еще не активизировались из-за отсутствия порядка торговли транспортными средствами, в чем предстоит разработать правительству.