«АЦ» выяснял, каковы преимущества предлагаемых банками схем погашения автокредитов и в чем кроются их главные недостатки.

«АЦ» выяснял, каковы преимущества предлагаемых банками схем погашения автокредитов и в чем кроются их главные недостатки.

«АЦ» выяснял, каковы преимущества предлагаемых банками схем погашения автокредитов и в чем кроются их главные недостатки.

Наученные горьким опытом кризиса, украинские автовладельцы стали крайне осторожны с кредитами и пытаются всеми силами удешевить их. Кто-то вносит большой первоначальный аванс, кто-то старается погасить заем как можно быстрее, а некоторые попросту тщательно подбирают схему погашения долга банку – ведь ее правильный выбор помогает сэкономить не одну тысячу гривен.

Немного теории

Все годы кредитования банки не изобретают велосипед, а стандартно предлагают рядовым заемщикам погашать займы по двум схемам: классической и аннуитетной. Отдельно стоит отметить так называемую псевдорассрочку, которую банки практикуют в рамках различных акций (о ней – чуть ниже).

Главные различия в способах погашения займа – подход к начислению процентов. Так, «классика» предусматривает, что клиент выплачивает тело кредита равными частями, а проценты начисляются на остаток задолженности. «Таким образом, каждый месяц размер платежа на погашение займа уменьшается за счет снижения суммы начисленных процентов», – объясняет директор департамента организации работы с физлицами «Астра Банка» Виталий Жихарцев.

Например, при сумме кредита 120 тыс. грн. сроком в 5 лет его тело разбивается на 60 равных частей по 2000 грн. каждая, которая месяц от месяца не меняется. При этом проценты (скажем, 15% годовых) начисляются на остаток по займу. В итоге, в первый месяц они будут начислены на всю сумму и составят 1528,77 грн., во второй – на 118 тыс. грн. (1503,29 грн.), в третий – на 116 тыс. грн. и т. д.

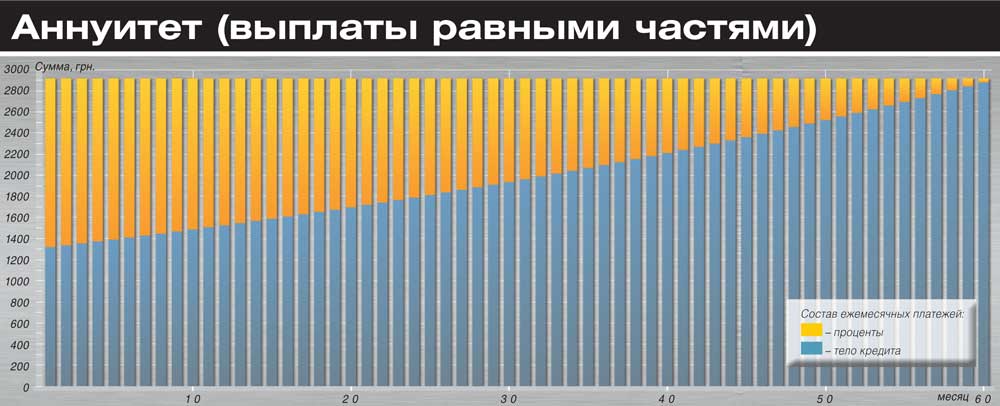

Аннуитет имеет иной принцип. При нем все начисленные проценты по кредиту прибавляются к сумме займа и делятся на срок его действия. Таким образом, получается, что клиент вносит ежемесячно равные платежи в течение всего срока. «Но при этом соотношение процентов и тела кредита отличается от классической схемы. То есть в первую очередь погашаются проценты по кредиту, а не сама его сумма», – подчеркивает Любовь Сыроватская, начальник управления массового рынка UniCredit Bank.

Для примера возьмем те же 120 тыс. грн. кредита на 5 лет под 15% годовых. Ежемесячная сумма возврата тела займа будет увеличиваться (в первый месяц она составит 1344,17 грн., в последний – 2837,19 грн.), а проценты – уменьшаться (с 528,77 грн. в первый месяц до 36,15 грн. в последний). При этом общие платежи по кредиту каждый месяц одинаковые.

Что касается вышеупомянутой рассрочки (когда банк первые 1-2 года при авансе от 50% стоимости авто предлагает гасить заем по «смешной» ставке 0,01% годовых), то заемщик возвращает в этот период только тело долга равными частями. Такой себе аннуитет в «миниатюре».

{kind=link}

Правильно выбрав способ возврата долга банку, заемщик может сэкономить не одну тысячу гривен.

Выгода для каждого

На первый взгляд, аннуитет более выгоден и удобен. Ведь заемщик может просчитать, сколько он будет отдавать банку в течение энного количества лет, имея возможность планировать свой семейный бюджет. К тому же, как говорят банкиры, при выборе аннуитета вероятность получения положительного решения о выдаче кредита выше.

По «классике» все иначе: платеж месяц от месяца меняется, поэтому спланировать свои траты сложнее. Особенно высоки суммы погашения в первый год за счет большего размера начисленных процентов. К тому же подчас банки требуют, чтобы первоначальный взнос по кредиту, который выплачивается «классически», был более значителен.

И все же за удобство нужно платить. «Выбирая аннуитетную схему, клиент снижает свои ежемесячные платежи, однако итоговая переплата при такой схеме выше (причем нередко – значительно, авт.)», – предупреждает начальник департамента развития продуктов розничного бизнеса ПУМБ Максим Мироненко.

Аннуитет позволяет спланировать затраты на кредит, но обходится дороже. «Классика» – удачный выбор при наличии высоких доходов и желания не переплачивать банку лишние деньги.

Так, если следовать нашему примеру (заем на 120 тыс. грн., срок – 5 лет, ставка – 15%), то по аннуитету общая переплата составит 43,6%, или более 52 тыс. грн. При классической схеме заемщик отдаст банку 38,9% сверх стоимости авто, или 47 тыс. грн. (то есть разница достигнет 5 тыс. грн.). В абсолютных цифрах «классика» окажется дешевле аннуитета как минимум на 10%. Если же сумма кредита больше, а средняя ставка, с учетом страховок и прочих платежей, будет 17-18%, аннуитет обойдется дороже на 20–25%.

Стоит ли удобство такой переплаты – личное дело каждого. Но с уверенностью можем сказать, что классическая схема возврата кредита больше всего подойдет тем, кто планирует погашать его досрочно, а также уверен в стабильности своих доходов. «Аннуитет же более удобен для клиента, который собирается погашать кредит в срок и четко планирует ежемесячные затраты», – считает Любовь Сыроватская. А если кредит при аннуитете все-таки возвращать досрочно, выгодно это лишь после середины срока, так как в первую очередь гасится тело займа, а оно сравнимо с «классикой» лишь тогда, когда заемщик вернет хотя бы половину долга.

{kind=link}

И напоследок о «псевдорассрочке». Она, конечно, выгодна при возможности погасить кредит в первый год. Но возможна ситуация, когда на фоне символической процентной ставки присутствует с виду незначительная комиссия, например, 1,5% в месяц. В итоге это обойдется гораздо дороже, чем аннуитет, потому что комиссия начисляется не на остаток займа, а на всю сумму кредита. То есть погашаемая каждый месяц сумма не будет меняться, и при этом ее составляющие (тело и начисляемая комиссия) также останутся неизменными. Из-за этого переплата будет максимальной.

Делаем выбор | |||

«Классика» | Аннуитет | ||

За | Против | За | Против |

Меньше переплата по кредиту | Сложнее спланировать кредитную нагрузку | Банки проще принимают решения о выдаче займа | Большая переплата по кредиту |

Удобна при высоких доходах и досрочном погашении | Банки более требовательны при выдаче кредита | Легче спланировать семейный бюджет на срок действия кредита | Досрочное погашение выгодно только после середины срока кредита |

Как гасим 120 тысяч, грн.* | ||||

Срок кредита | Кредитная ставка | Переплата банку | Переплата банку | |

3 года | 16% | «Классика» | 25,13% | 30168 грн. |

Аннуитет | 27,11% | 32534 грн. | ||

5 лет | 16% | «Классика» | 41,44% | 49736 грн. |

Аннуитет | 46,88% | 56266 грн. | ||

7 лет | 16% | «Классика» | 57,75% | 69304 грн. |

Аннуитет | 68,31% | 81975 грн. | ||

* Данный пример является индикативным и не относится к условиями конкретного банка | ||||