Как и прогнозировал «АЦ», к осени банки и автодилеры значительно оживились. Более того, на рынке снова появились ставки в 0–5% годовых. Что же кроется за такими рекламными лозунгами и реально ли действительно не платить за пользование деньгами 25–30% в год.

Как и прогнозировал «АЦ», к осени банки и автодилеры значительно оживились. Более того, на рынке снова появились ставки в 0–5% годовых. Что же кроется за такими рекламными лозунгами и реально ли действительно не платить за пользование деньгами 25–30% в год.

Как и прогнозировал «АЦ», к осени банки и автодилеры значительно оживились. Более того, на рынке снова появились ставки в 0–5% годовых. Что же кроется за такими рекламными лозунгами и реально ли действительно не платить за пользование деньгами 25–30% в год.

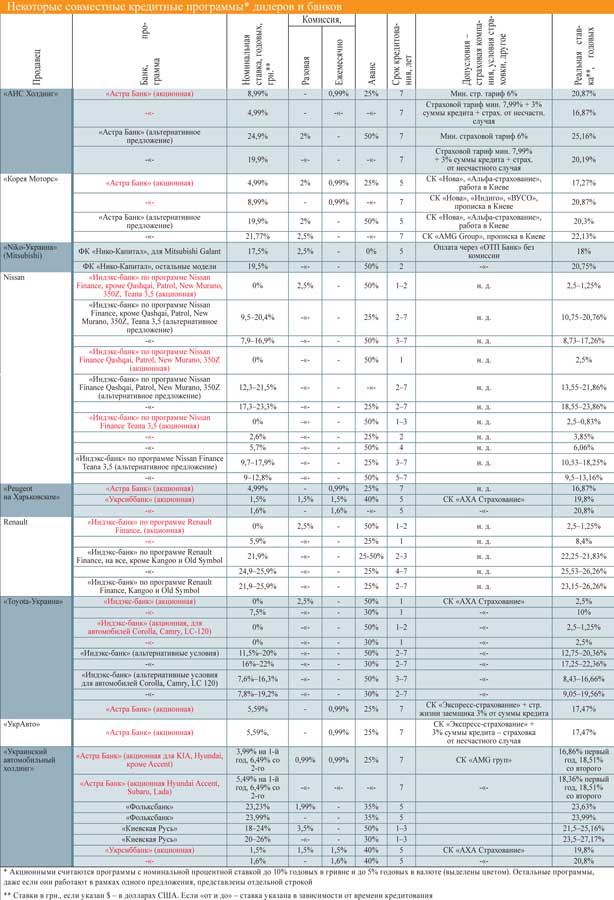

Сегодня в Украине около десятка банков и финансовых учреждений готовы предоставить заем на приобретение нового автомобиля. «Индэкс-банк», «Астра Банк» и «Укрсиббанк» активно предлагают уже слегка подзабытые акционные кредитные ставки – до 10% годовых в гривне. Конечно, не обошлось без маркетинговых ходов – 4,99, 0,99 и прочие цифры с девяткой в конце создают психологическое ощущение меньшей суммы. Однако искушенный в кредитовании потребитель, тем более после кризиса, вряд ли на это «поведется».

Реклама и правда

Когда же к такому рекламному ходу – сниженным ставкам – стоит присмотреться особенно пристально? Следует помнить, что слишком маленькая процентная ставка, как правило, предполагает сниженные риски для самого банка, а значит – повышенные требования к заемщику. В частности, это короткий срок кредитования. Находим подтверждение этому в акционных предложениях, приведенных в сводной таблице. «Индэкс-банк» дает кредиты под 0%, 5,9%, 7,5% годовых в гривне на год-два. На более длительный срок – по сравнительно рыночным ставкам: 15–20%. Сюда же можно отнести еще один вид акционных подвохов – минимальная ставка работает только в первый год кредитования, а уже со второго поднимается.

Впрочем, из этого правила есть исключения, когда и после второго-третьего года ставки остаются гораздо ниже рыночных. Например, партнерская программа «Toyota-Украина» и «Индэкс-банка», где кредит на три года обойдется в 11,5% годовых в гривне при условии 50% первого взноса и в 16% – при условии 30% аванса. А для моделей Corolla, Camry, LC 120 – и вовсе в 7,6% даже на три года.

К снижению рисков можно отнести также требования к прописке или месту работы заемщика. Например, на акционные программы «Астра Банка» могут рассчитывать либо люди, работающие в Киеве официально, либо киевляне или жители ближайших пригородов по прописке.

А вот программы Nissan Finance и «Toyota-Украина» предполагают снижение рисков иного толка. В частности, здесь отдельные программы предусмотрены для заемщиков, намеренных взять взаймы на короткий срок для покупки дорогого автомобиля с большим первым взносом (Corolla, Camry, Land Cruiser, Teana). Такие «замашки» уже предполагают платежеспособного клиента. А значит – сниженный риск невозврата денег.

Однако не стоит наивно полагать, что финучреждение, идя на выдачу кредита, действует себе в убыток. Банк наверняка компенсирует недополученную прибыль либо за счет скидки от автосалона или автодистрибьютора, либо от номинальной процентной ставки разовыми или ежемесячными комиссиями. При этом «прелесть» разовой комиссии состоит именно в том, что она выплачивается заемщиком наперед. То есть банк начинает получать свою прибыль еще до того, как клиент начал пользоваться деньгами.

На рынке автокредитования благодаря кризису стало гораздо меньше мошенников.

Особенно явно компенсационные механизмы просматриваются в предложениях «Астра Банка». Практически все его акционные программы сопровождаются ежемесячной комиссией в 0,99%. То есть, кроме основной ставки, каждый год заемщик заплатит еще 11,88% годовых. Если прибавить эту цифру даже к минимальной ставке в 3,99% (см. программу с «Укравтохолдингом») да еще добавить сюда 0,99% разовой комиссии, то реальная ставка получится вполне рыночная – 16,86% за первый год кредитования. То же касается и остальных программ кредитования (см. крайний справа столбец в таблице).

Еще один компенсатор низкой ставки – завышенные тарифы при обязательном страховании КАСКО в партнерской или афилированной страховой компании, либо навязывание дополнительных страховых программ, страховые случаи по которым могут наступать очень редко. Пример – разница в тарифах в программах кредитования «Астра Банка» и «АИС Холдинга». В одной из них номинальная процентная ставка выше (8,99%), но страховой тариф ниже (6%) и нет дополнительных страховок. В то же время по другой программе, где ставка кредитования меньше (4,99%), страховой тариф более высокий (7,99%) и есть дополнительная страховка (3%). В чем выигрывает банк? Страховка КАСКО и дополнительные страховки – например, от несчастного случая или страховка жизни (рисковая) оплачиваются заемщиком ежегодно. А значит – в партнерскую копилку банка и страховой компании идут регулярные поступления.

Стоит также добавить, что нынешние кредиты – на 99% гривневые. Только один банк сегодня предоставляет валютные кредиты – «Кредит Европа Банк». Впрочем, получить их можно, только подтвердив валютные доходы. Остальные же финучреждения строго следуют указанию НБУ: тем, у кого нет поступлений в долларах, долларовые займы не выдавать. В «Порше Лизинге» ставка выставлена в долларах, но только номинально. На самом деле платежи выплачиваются в гривне по курсу межбанка на момент выставления счета.

Ноль – реальность

Не стоит также полагать, что каждая акционная программа – это желание дилера и банка совместными усилиями надуть потенциального автовладельца. Очень часто на рынке встречаются программы, в которых 0% – это не только маркетинговый ход, но и практически реальная ставка. Например, в одной из партнерских программ «Toyota-Украина» заемщик, беря машину в кредит на 1 год с 50% первым взносом, заплатит только 2,5% разовой комиссии банку. То же касается и программ Renault Finance, Nissan Finance, в которых год, а то и три, пользования деньгами на покупку машины также могут стоить всего 2,5% разовой комиссии (для Nissan Teana 3,5 с 50% предоплаты фактически составит 0,83% годовых за каждый год пользования кредитом).

Стоит сравнить

В целом же сегодня угодить в какую-нибудь маркетинговую ловушку с 0% кредитом на автомобиль сложно. Ведь «подкованный» автолюбитель может позвонить на горячую линию банка или автосалона либо зайти на их сайт и выяснить наличие всех скрытых комиссий до мельчайших деталей. Затем сравнить акционные и «обыкновенные» предложения, взвесить причины, по которым банк или дилер продает те или иные автомобили под заниженную процентную ставку. И воспользоваться действительно выгодным предложением, а не дать мошенникам на себе заработать. А банкиры, чтобы не попасть в опалу к Нацбанку и не быть обвиненными в затягивании населения в кредитную кабалу, открыто выставляют все условия займов напоказ.

{kind=link}

«Обыкновенные» программы банков без акционных процентов | ||||||

Банк, программа** | Номинальная ставка, годовых, грн. | Комиссия, разовая | Комиссия, ежемесячно | Аванс | Срок кредитования, лет | Реальная ставка, годовых |

«Астра Банк» | 24,9% | 2% | – | 50% | 7 | 25,19% |

«Индэкс-банк» | 28% | 3,5% | – | 25% | 7 | 28,5% |

«Кредит Европа банк» | 21,1% | 3% | – | 30% | 4 | 21,85% |

«Кредит Европа банк» | $12,55% | 3% | – | 30% | 4 | 13,3% |

«ВТБ банк» | 20,49% | 2% | – | 30% | 2 | 21,49% |

«Киевская Русь» | 24% | 3% | – | 30% | 3 | 25% |

«Укрсиббанк» | 30% | – | – | 40% | 5 | 30% |

«БМ банк» | 28% | 3% | – | 30% | 3 | 29% |

«Фольксбанк» | 22,99% | 2% | – | 35% | 5 | 23,39% |

«Фольксбанк» | 23,99% | – | – | 35% | 5 | 23,99% |

ФК «Богдан-лизинг» | 26% | – | – | 20% | 3 | 26% |

«Порше Лизинг Украина» | $14% | 1,5% | – | 35% | 4 | 14,38% |

Реальная ставка рассчитана по упрощенной схеме без учета страховых платежей и стоимости денег во времени | ||||||