Новогодние праздники – традиционное время распродаж, чем всегда активно пользовались автоимпортеры и дилеры, завлекая покупателей солидными скидками и льготными кредитами. Так было раньше, но не сейчас – по крайней мере, выгодных кредитов никто не обещает.

Новогодние праздники – традиционное время распродаж, чем всегда активно пользовались автоимпортеры и дилеры, завлекая покупателей солидными скидками и льготными кредитами. Так было раньше, но не сейчас – по крайней мере, выгодных кредитов никто не обещает.

Новогодние праздники – традиционное время распродаж, чем всегда активно пользовались автоимпортеры и дилеры, завлекая покупателей солидными скидками и льготными кредитами. Так было раньше, но не сейчас – по крайней мере, выгодных кредитов никто не обещает.

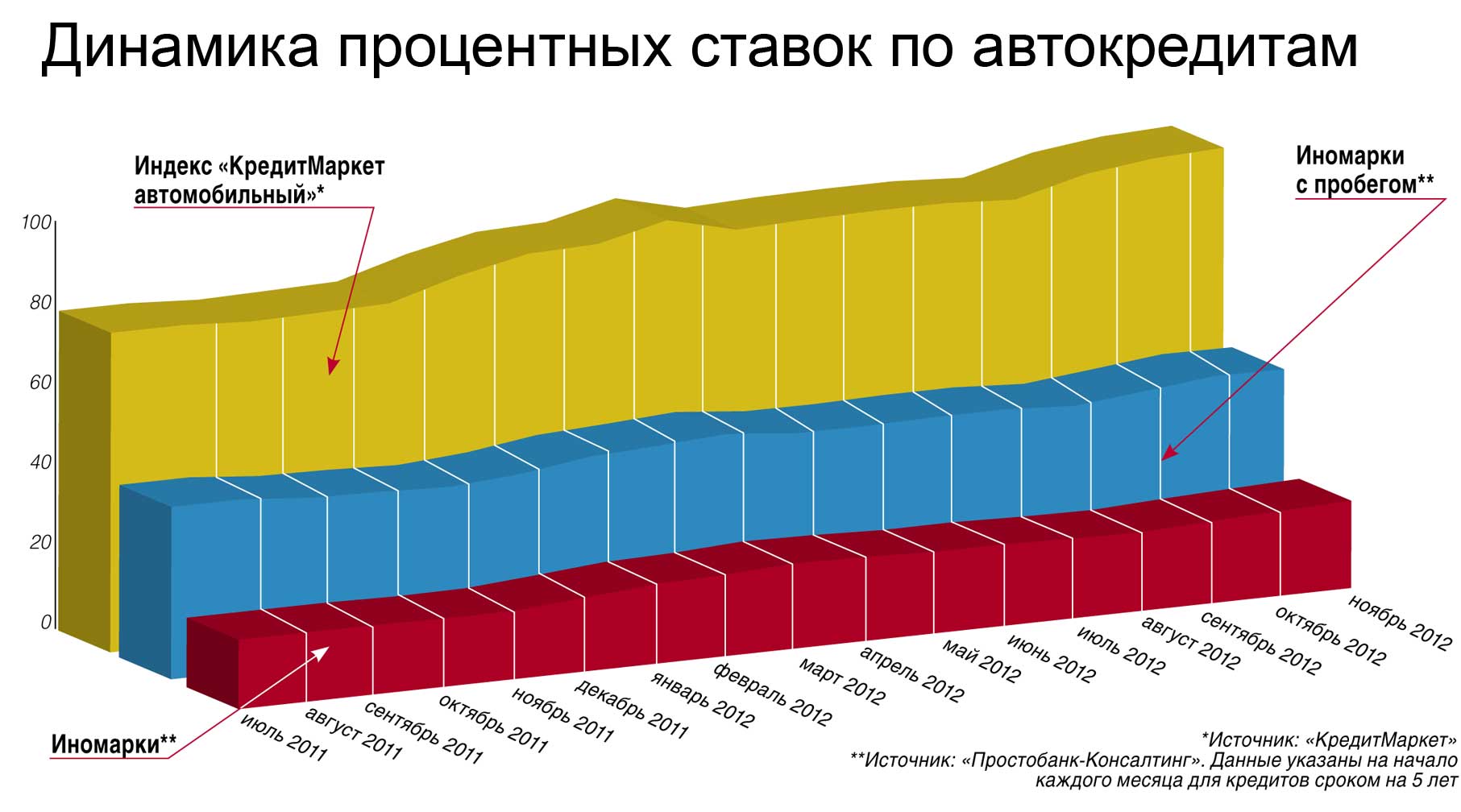

Рост кредитных ставок, начавшийся примерно год назад, так и не прекратился. По данным компании «Простобанк Консалтинг», средние ставки (без учета «побочных» комиссий и страховок) за год выросли почти на треть. И если в октябре 2011-го 5-летний кредит на иномарку можно было взять под 15-16%, то сейчас он обойдется почти в 21% ежегодно, а реальная ставка – еще выше.

«В середине минувшего года, когда стартовали замеры индекса «КредитМаркет автомобильный» (включает все платежи, которые вносит заемщик при получении автокредита – страховку, комиссию и пр.), данный показатель равнялся 34,44%. В январе 2012-го он достиг 40,88% в связи с увеличением стоимости кредитных ресурсов на рынке, после чего с определенными колебаниями индекс вырос до 45,99%», – рассказывает директор по продажам «КредитМаркет» Денис Раковский.

Хотя о своей активности в сегменте автокредитования заявляет чуть ли не сотня банков, готовы давать взаймы не более 30–35 финучреждений. В сегменте выдачи кредитов на подержанные авто ситуация еще печальнее: на это согласно не больше 10 банков, а проценты – 22–25% годовых.

{kind=link}

Ставки высоки

«Средняя ставка по автокредитам в банках для людей «с улицы» достигает 27–32% годовых, хотя еще в начале года можно было найти автокредит под 22%», – говорит президент Украинского аналитического центра Александр Охрименко.

Действительно, если проанализировать предложения банков, то даже те, которые анонсируют автокредиты под привлекательные 8–10% годовых, скрывают ежемесячные комиссии («Финансы и Кредит», «Русский Стандарт»), что автоматически повышает ставку до 30–32%. Остальные условия уже не первый год остаются практически неизменными: срок – 3–5 лет, в зависимости от банка и его программы, первый взнос – 15–20%, хотя нередко требования к авансу начинаются с 40–50%. «Нулевые» первоночальные взносы, фрагментарно появившиеся в 2011-м, увы, в прошлом.

Однако найти дешевый автокредит все еще можно. Отдельные банки действительно готовы выдать деньги на покупку авто под 5-6% годовых (например, ПУМБ, «Астра Банк», «Идея Банк»). Но здесь, как правило, два подвоха: такой кредит доступен при высоком первоначальном взносе – от 50–70%, а погасить его требуется не больше чем за год.

Дилерские программы

Альтернативный вариант – податься к автодилерам. В этом случае шансы получить относительно выгодный автокредит гораздо выше, так как автоимпортеры и производители, фактически, субсидируют продажи, компенсируя банкам часть кредитной ставки, что позволяет удешевить займы, подчас – существенно. «По программам с автодилерами эффективная ставка в рамках отдельных предложений может составлять 20–25% годовых и даже меньше. А если покупатель готов сразу выложить за автомобиль 70% его стоимости, на оставшиеся 25–30% можно получить беспроцентную или символическую по цене рассрочку на один-два года», – говорит Денис Раковский.

Увы, подобными субсидированными программами пользуются далеко не все производители. Как правило, наиболее активны Nissan, Renault, Citroёn, Peugeot, Toyota. Доступны «нулевые» предложения и у Volkswagen, Audi, Ford, Kіа, Mazda, Chevrolet.

Еще один недостаток в том, что льготные кредиты зачастую предлагаются на те авто, которых много накопилось на складе (устаревшие, непопулярные либо с малоконкурентной ценой). К тому же кредит обязательно требует страхования «Каско» и ОСАГО, а в партнерских программах эти продукты жестко привязаны к конкретным страховым компаниям и тем условиям, которые они диктуют.

Автокредиты существенно подорожали, а объем банковских предложений сократился. И несмотря на грядущие праздники, щедрости от банков ждать не стоит.

Если брать – то сейчас

Итак, на удешевление кредитов в ближайшем будущем вряд ли стоит рассчитывать. «Падение ставок по кредитам возможно лишь при снижении доходности депозитов хотя бы до 15%, тогда банки смогут опустить ставки до 20–22%. Однако при отсутствии стимулов для падения доходности вкладов существенного снижения ставок по автокредитам ожидать не стоит», – считает Александр Охрименко. А поскольку банки предлагают «новогодние» депозиты под 25–31%, надеяться на изменения к лучшему пока не приходится. Однако если следить за предложениями автоимпортеров, есть шанс приобрести желаемую модель со скидкой или дополнительными бонусами (например, с дисконтом на сервис и запчасти), да еще и по льготным условиям кредитования. Причем не исключено, что даже те производители, которые не особо жалуют различного рода кредитные акции, с целью «разгрузки» складов будут вынуждены решиться на такой шаг, что даст покупателю определенные преимущества.

Какие автокредиты предлагают украинские банки? | |||||

| Взнос | Срок | Ставка | Комиссии | Реальная ставка |

Выгодный | |||||

«Идея Банк» | 15% | 1 год | 3,99% | 199 грн. | 4,29% |

Оптимальный | |||||

«Приватбанк» | любой | 5 лет | 20,88% | нет | 20,88% |

Классический | |||||

«Эрсте Банк» | 50% | 7 лет | 20,49% | 2,99% | 21,18% |

С ежемесячной комиссией | |||||

«Астра Банк» | 25% | 7 лет | 0,01% | 1,29% – ежемесячная | 30,6% |

На основе данных «ПростобанкКонсалтинг» | |||||