-104x104-c-default.jpg)

В 2009 году в Украине было продано более 162 тысяч новых авто, что в четыре раза меньше, нежели в предыдущем. Внушает ли оптимизм 2010-й?

В 2009 году в Украине было продано более 162 тысяч новых авто, что в четыре раза меньше, нежели в предыдущем. Внушает ли оптимизм 2010-й?

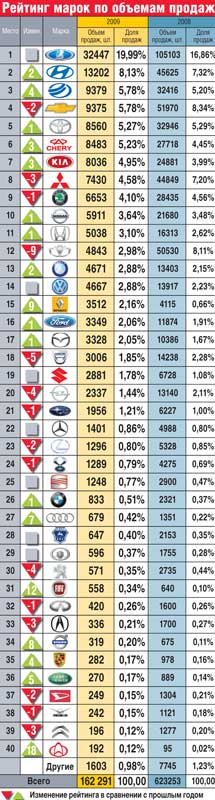

Как и прогнозировала Всеукраинская ассоциация импортеров (ВААИД), продажи новых легковушек в 2009 г. составляли 157–175 тыс. экземпляров (в 2008 г. дилеры реализовали 623 тыс.). Импорт подержанных машин тоже сократился в 2 раза, а вот перепродажи б/у внутри страны снизились не так существенно – всего на 20%. В результате по данным Auto-Consulting общий рынок автомобилей в Украине (новые, импорт и перепродажа б/у) сократился в 2 раза – с 1 млн. до 500 тыс. штук.

Причин этому много, хотя их можно назвать одним словом – «кризис»: влияние мирового финансового спада, снижение покупательской способности населения, повышение курса иностранной валюты, проблемы с потребительским кредитованием и, наконец, 13% надбавка к таможенной пошлине (действовала с 6 марта по 7 сентября 2009 г.). Справедливости ради стоит заметить, что пресловутая 13% надбавка особого влияния на реализацию иномарок не оказала – они потеряли всего 4% рынка. Впрочем, сокращение импорта объяснялось не только надбавкой и падением продаж, но и огромными складскими запасами, сформированными импортерами. По различным оценкам операторов рынка в начале года дилеры располагали стоками от 80 до 130 тыс. авто 2008 года.

Рыночные колебания

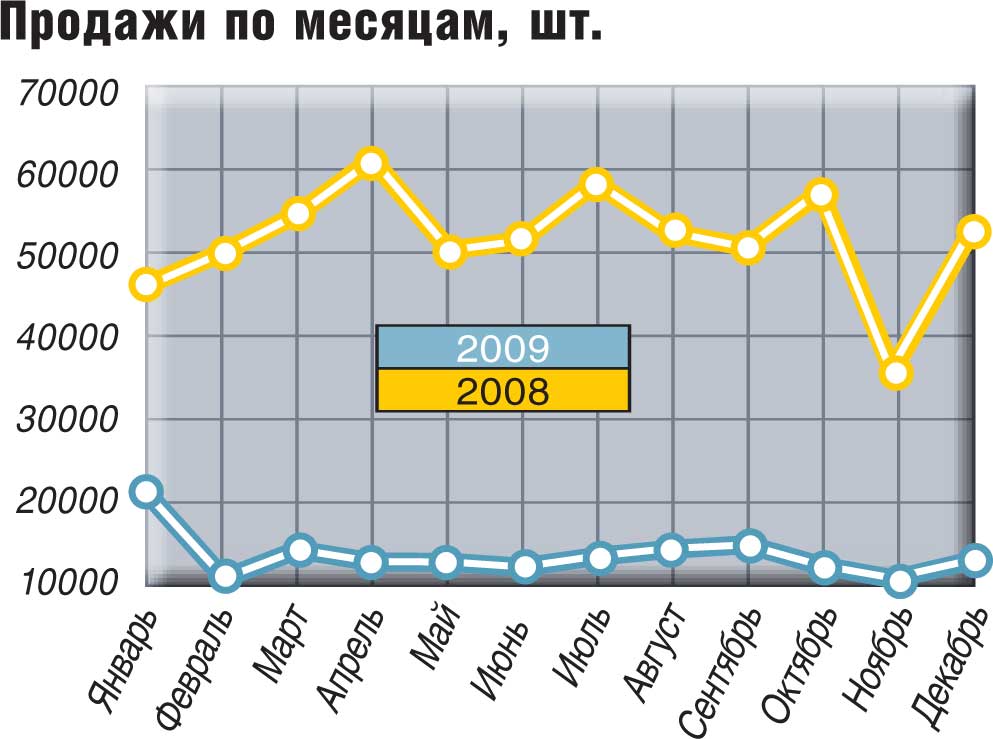

Если в первой половине 2009 года мы наблюдали в основном отрицательную динамику продаж (за исключением мартовского всплеска), то с июля продажи стали расти. Операторы рынка объясняли «потепление» тем, что автоимпортеры начали распродавать складские запасы по сниженным ценам, так и не дождавшись повышения спроса. Второй причиной эксперты называют возобновление кредитования (или лизинга) в основном за счет финансовых структур материнских компаний-производителей или банков-партнеров. По данным Auto-Consulting, доля кредитных авто к середине года выросла в среднем с 3,7%, до 5,2%, а к декабрю достигла 8,55%. Впрочем, эти показатели все равно не впечатляют по сравнению с результатами 2008 года, когда в кредит продавалось 45–50% автомобилей. Кроме того, всплеск покупательской активности спровоцировала очередная девальвация гривни. Если в течение июля наличный доллар США стоил 7,75-7,95 грн., то в конце месяца он подорожал до 8,10 грн. В итоге в августе-сентябре продажи легковых авто в Украине ежемесячно прибавляли 9%.

Но в октябре положительная динамика сошла на нет – украинцы купили на 17% меньше машин, чем в сентябре, а падение сравнительно с октябрем 2008-го составило 78%. К тому времени у многих ключевых операторов рынка закончилось действие специальных цен и уменьшились склады акционных авто. Некоторые вынуждены были ввозить новые модели по более высоким ценам. Отчасти поэтому в ноябре автомобильный рынок «переварил» лишь 10,9 тыс. новых авто, что было на 17% меньше, чем в предыдущем месяце. Потребитель неохотно занимал в банках под среднюю ставку 25% при 30–50-процентном авансовом платеже. Автодилеры кредитовали под 8–16%, но на год-два.

В декабре некоторые дилеры демонстрировали предновогоднюю активность, снова завлекая покупателя выгодными ценовыми предложениями. Как следствие – в последний месяц года продажи легковушек выросли на 13% (12,3 тыс. шт.).

|  |

Состав и структура

Структура продаж по ценовым сегментам в прошлом году существенно не изменилась. По данным Auto-Consulting, средняя цена автомобиля составила 6,5–10 тыс. евро. По маркам первая десятка рейтинга в течение года постоянно перетасовывалась, тогда как ранее «основные» бренды практически не «ерзали». Случалось это из-за массового перемещения клиентов от одного производителя к другому во время распродаж. Лидером же по количеству реализованных автомобилей в 2009-м по-прежнему остался «ВАЗ». При этом мечтам продавцов авто недорогого сегмента о глобальном перераспределении спроса в сторону дешевых авто, которые озвучивал президент корпорации «АИС» Дмитрий Святаш в начале 2009 года, в этом году сбыться было не суждено – помешала распродажа импортерами складских запасов, нередко себе в убыток.

Структура продаж по ценовым сегментам в прошлом году существенно не изменилась. По данным Auto-Consulting, средняя цена автомобиля составила 6,5–10 тыс. евро. По маркам первая десятка рейтинга в течение года постоянно перетасовывалась, тогда как ранее «основные» бренды практически не «ерзали». Случалось это из-за массового перемещения клиентов от одного производителя к другому во время распродаж. Лидером же по количеству реализованных автомобилей в 2009-м по-прежнему остался «ВАЗ». При этом мечтам продавцов авто недорогого сегмента о глобальном перераспределении спроса в сторону дешевых авто, которые озвучивал президент корпорации «АИС» Дмитрий Святаш в начале 2009 года, в этом году сбыться было не суждено – помешала распродажа импортерами складских запасов, нередко себе в убыток.

Количество компаний, торгующих автомобилями, в 2009 году существенно сократилось. По данным Ассоциации дилеров автомобилей с пробегом, если в 2008-м на рынке присутствовало около 1300 автомобильных дилеров, то к концу года их осталось не более 600. Большинство из закрывшихся – «серые» дилеры, но было также громкое банкротство официального – «СВТ Фортуна» (старейший дилер Opel).

Отечественные производители выстояли в полном составе, что, несомненно, можно отнести к достижениям 2009 г. Кроме того, они яростно боролись за выживание. В частности, пресловутая 13-процентная надбавка была принята для поддержки этих самых производителей, к тому же они просили ряд налоговых льгот, субсидий и преференций, которых, впрочем, так и не получили. Всего же в прошлом году, по данным Ассоциации автопроизводителей «Укравтопром», в стране произведено 66 тыс. легковых автомобилей, что в 6 раз меньше объемов производства 2008 г. Стоит вспомнить и о том, что, например, корпорация «Богдан» в 2009 г. явила рынку новый пикап собственной разработки на базе Lada 110. А корпорация «УкрАвто» в 2009 г. завершила переезд производства Lanos из Польши в Украину, наладила производство хэтчбека Lanos, удержала свои позиции на рынке, освоила лизинг для финансирования покупки своих автомобилей физлицами. «В следующем году с учетом наших экспортных возможностей базовый прогноз производства на ЗАЗе – 80–90 тыс. автомобилей, при этом не менее половины планируем экспортировать», – сообщил вице-президент по производству корпорации «УкрАвто» Олег Папашев. В настоящее время «ЗАЗ» экспортирует в Россию, другие страны СНГ и Ближнего Востока в основном «Ланосы» или «Славуты».

Если в 2008 г. украинский авторынок по динамике роста занимал второе место в Европе, а по емкости рынка – седьмое, то в 2009-м Украина скатилась на 16-е место, а по динамике падения рынка оказалась в тройке лидеров.

Кроме того, компания «Фалькон АВТО», входящая в группу «УкрАвто», в прошлом году стала новым дистрибьютором KIA Motors Corp. Напомним, что ранее данную марку доверяли «Киа Моторс Украина», принадлежащей корпорации «Богдан». На первых порах под бренд KIA привлекают 70 центров «УкрАвто» во всех регионах страны, началась крупноузловая сборка наиболее популярных моделей KIA на «ЗАЗе».

Еще одним значимым событием стало анонсирование выхода на рынок в 2010 г. представительства концерна PSA Peugeot-Citroёn. Ходят слухи о появлении еще ряда дочерних компаний автопроизводителей в Украине. Это говорит о том, что несмотря на пятикратное падение продаж в 2009 г., рынок все же группируется в надежде на будущий рост.

|  |

«Условный» прогноз

ВААИД прогнозирует продажи нынешнего года на уровне предыдущего – 157–175 тыс. штук. В то же время в «Укравтопроме» в 2010 году предсказывают среднемесячные продажи порядка 13 тыс. (то есть 156 тыс. за год), допуская колебания спроса в пределах 5–10%.

Некоторые импортеры предполагают, что продажи 2010 года составят и того меньше. Директор по маркетингу группы компаний «АИС» Юлия Птицына считает, что «в 2010 году украинский автомобильный рынок по-прежнему будет падать – всего реализуют около 150 тыс. легковых авто». Она объясняет свой пессимизм нежеланием потребителя ввязываться в кредиты, массовым обнищанием, нестабильностью курса гривни, сокращением ассортимента по мере распродажи складов, переходом на продажи под заказ и т. п. Ярослав Вовк, директор департамента маркетинга и рекламы компании «Торговый дом «НИКО», более оптимистичен: «По нашим прогнозам, в 2010 году рынок ожидает незначительный рост (5–7%)». Елена Дунина, генеральный директор «Автоинтернешнл» (официальный импортер Mazda и Suzuki), уверена, что «рост рынка начнется не ранее чем с 2011 года, а прирост составит 7–10% ежегодно. И только в 2015–2016 годах рынок сможет выйти на уровень 2007-го, когда его объем составлял около 0,5 млн. авто».

При этом все единодушны в мечтах о политической, законодательной и гривневой стабильности, государственной программе поддержки и, естественно, о росте нашей экономики.

Оберіть мовну версію сайту.

За замовчуванням autocentre.ua відображається українською мовою.

Оберіть мовну версію сайту.

За замовчуванням autocentre.ua відображається українською мовою.